L’Europe se dirige tout droit vers une crise des retraites, d’après Mind the Gap, l’étude d’Aviva sur le déficit de l’épargne retraite sur le vieux continent. L’Europe aurait en effet besoin de 2 milliards d’euros supplémentaires pour combler l’écart entre les sommes dont les retraités ont besoin pour maintenir une bonne qualité de vie et les sommes effectivement épargnées.Â

Le financement des retraites, un enjeu crucial dans l’avenir de l’Europe

L’Europe vieillit, et elle vieillit vite. D’ici 2060, plus d’un quart de la population européenne sera âgée de plus de 65 ans. Le financement des retraites représente donc un enjeu financier et sociétal crucial pour l’avenir du vieux continent.

C’est la raison pour laquelle le groupe d’assurance britannique Aviva a décidé de mener l’étude « Mind the Gap »Â sur le déficit des retraites en Europe, afin d’en évaluer l’étendue et de formuler des préconisations, notamment à destination des épargnants. Elle a bénéficié de l’aide du prestataire de services Deloitte. Elle ne prend en compte que deux sources de financement des retraites : les pensions et l’épargne personnelle, laissant de côté d’éventuelles ressources immobilières.

Le déficit de l’épargne retraite se définit comme l’écart entre le montant épargné par les futurs retraités et la somme dont ils auront besoin pour bien vivre leur retraite sans baisse notable de leur qualité de vie ; le taux de remplacement, est, lui, le rapport entre le dernier salaire touché et la première somme reçue en pension de retraite. La plupart des retraités n’ont pas besoin de toucher 100% de leur dernier revenu ; ils ont généralement à ce stade fini de rembourser les emprunts contractés, et n’épargnent plus pour la retraite.

Un avenir préoccupant pour les retraités européens

Pour combler le déficit de l’épargne retraite, l’Europe aurait besoin de deux milliards d’euros supplémentaires par an, soit 13% du PIB de l’Union Européenne en 2016 ; le déficit européen a augmenté en l’espace de six ans, où il s’élevait alors à 1.9 milliards d’euros, d’après l’étude Aviva Mind the Gap, parue en 2010.

Ce déficit impressionnant ne semble pas devoir se combler de si tôt : l’étude souligne en effet que des mesures isolées telles que le recul de l’âge de la retraite de cinq ou dix ans ne permettrait de réduire le déficit que d’un quart ou de moitié, respectivement, une revalorisation à 10% des pensions d’Etat, d’un quart également ; ces deux mesures ne sont pas sans poser problème.

La première a tendance à susciter une levée de boucliers parmi les populations : c’est actuellement le cas des Polonais et des Suisses, qui refusent la retraite à 67 ans. Un état de santé dégradé ou des conditions de travail difficile peuvent en outre empêcher certains individus de prolonger leur carrière.

La deuxième entraînerait une augmentation considérable des dépenses publiques, ce qui complique la gestion financière du pays. Laissées telles quelles, les pensions d’Etat sont déjà destinées à engendrer une augmentation significative des dépenses publiques dans les quarante prochaines années, et ce dans presque tous  les pays européens concernés par l’étude.

La France et l’Allemagne enregistrent une baisse du déficit de l’épargne retraite

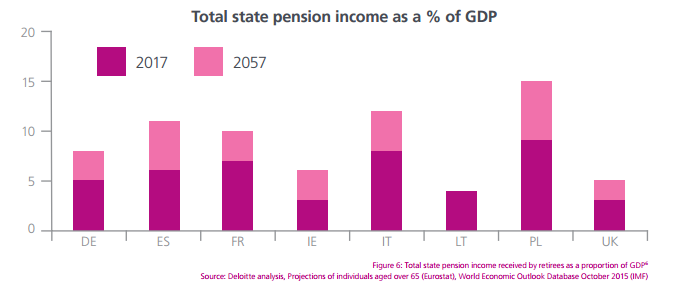

Le pays qui souffre le plus de ce déficit est l’Espagne ; il représente 17% de son PIB. L’Italie est, au contraire, le pays où l’épargne retraite est la moins déficitaire, ne représentant que 6% de son PIB. Cet état de grâce pourrait cependant ne pas durer : il est majoritairement dû à la générosité de la pension perçue par les retraités italiens, qui semble peu viable sur le long terme. Le budget octroyé aux pensions en Italie représente actuellement 15,8% de son PIB, soit plus que la moyenne de l’OCDE, qui se situe à 7,9%.

Les facteurs qui peuvent entraîner une hausse du déficit épargne retraite incluent une revue à la baisse des pensions octroyées par l’Etat, des pensions à la traîne par rapport à la croissance des salaires, ou des taux d’annuité moindres ; le recul du déficit peut être à l’inverse impulsé par une revalorisation des pensions de retraite, une augmentation de l’épargne dans des pensions de retraite privées, et le recul de l’âge de départ en retraite, une politique adoptée par de nombreux pays européens.

D’autres pays donnent des signes de progrès : c’est le cas de la France, de l’Allemagne, du Royaume-Uni et de la Pologne, dont les déficits épargne retraite ont reculé depuis 2010, de 1, 2, 4 et 6 % respectivement. La situation des retraités irlandais a au contraire augmenté, avec une hausse spectaculaire de 38% ; l’Irlande, comme l’Espagne, a été sévèrement touchée par la récession, entraînant un gel des pensions d’Etat. Le gouvernement irlandais tente néanmoins de redresser le cap, en revalorisant les pensions de retraite.

La vie appartient à ceux qui épargnent tôt

Autre conclusion de l’étude : commencer à épargner tôt donne un avantage incontestable aux futurs retraités, et pourrait avoir un impact positif sur le déficit de l’épargne retraite. En Irlande, un trentenaire n’aurait besoin d’épargner que 1 500 euros de plus chaque année pour pouvoir bénéficier d’une retraite confortable, contre 9 700 euros pour un quinquagénaire.

« Le déficit de l’épargne retraite est un grand défi. Les travailleurs doivent être conscients de la nécessité d’épargner suffisamment pour leur retraite, à tous les stades de leur vie active. Le devoir de la société est de les accompagner dans cette démarche », déclare Andy Briggs, président de la branche Assurance-Vie du groupe Aviva.

Nombreux sont ceux qui choisissent de développer d’autres stratégies pour financer leur retraite : ils font par exemple jouer leur patrimoine immobilier, ou choisissent de prolonger leur carrière. L’étude « Génération et parcours » menée par HSBC mentionne également les plans d’épargne retraite mis en place par les employeurs, les plans de retraite personnels, l’épargne liquide et l’assurance-vie.

Différentes façons d’appréhender la retraite pour les actifs européens

A l’heure du vieillissement de la population et tandis que les gouvernements européens sont aux prises avec leur dette publique, le financement des retraites est de plus en plus à la charge des individus. Mais prennent-ils cette responsabilité à coeur ?

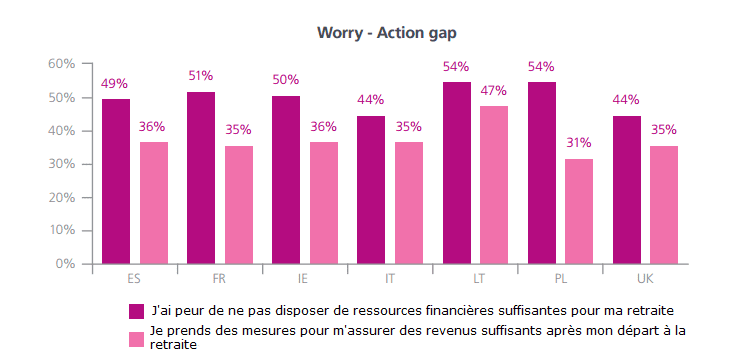

Si la moitié des actifs ont peur de ne pas disposer de ressources financières suffisantes pour partir à la retraite, seul un tiers d’entre eux prennent des mesures pour résoudre le problème, d’après un sondage routinier mené par Aviva sur les comportements des consommateurs. Ce problème pourrait s’expliquer par une situation financière difficile, qui ne permet pas à ces actifs d’épargner autant qu’il le faudrait.

Le manque d’information pourrait également être en cause : de nombreux actifs ne se font qu’une vague idée des sommes dont ils auront besoin pour vivre confortablement, ni de la pension qu’ils toucheront effectivement une fois le cap franchi ; ils n’ont par ailleurs pas forcément conscience de l’impact cumulatif d’une augmentation, même modique, des sommes épargnées régulièrement sur la durée. D’après le baromètre Malakoff de la retraite, 38 % des actifs français rapportent ne pas avoir bénéficié d’informations ou de conseils quant à leur prochain départ à la retraite.

Des mesures clefs pour encourager l’épargne

L’étude s’achève sur une série de préconisations à l’adresse des institutions financières et publiques des différents pays européens. Des mesures pourraient en effet être prises afin d’encourager l’épargne retraite individuelle :

- améliorer ou conserver les mesures incitatives à l’épargne dans les systèmes de retraite : elles peuvent prendre la forme d’une déduction fiscale pour les épargnants et les assureurs,

- optimiser l’accès aux régimes de retraite,

- sensibiliser les populations aux bénéfices et enjeux de l’épargne retraite, y compris les jeunes actifs,

- promouvoir une meilleure éducation financière des populations ; un bon exemple : la Banque Centrale d’Espagne, qui a récemment publié une version revue de son Plan d’éducation financière; la Banque centrale de Lituanie a également initié de sensibilisation à l’emprunt responsable sur les réseaux sociaux ((Nepaslysk ant paskolos)

Télécharger l’étude d’Aviva sur le déficit de l’épargne retraite en Europe

Cet article a été publié par la Rédaction le

Bonsoir,

Sur l’impulsion des collecteurs et gestionnaires de l’Épargne Retraite, seuls les 30 millions d’actifs, même ramenés à 25, sont en capacité de générer 110 milliards d’euros par AN, pour réussir, selon C.O.F.I.S de « SOLUTIO »:

– La baisse des charges de 44 milliards d’euros pour stimuler la compétitivité, réveiller la croissance pour la création d’emploi, le plein emploi.

La redistribution des 110 Milliards d’euros, passerait par 50 % pour l’Épargne Retraite et le solde pour combler les déficits de l’assurance maladie et des retraites complémentaires AGIRC & ARRCO, Contribuer au financement de la dépendance et le Handicap, augmenter les petites retraites et pensions de réversion etc.

C.O.F.I.S est adaptable, à la France, à l’Europe et à l’international.

L’idée inventive de l’auteur à pour but de réunir tous les actifs sur un projet commun pour la sauvegarde et le développement de leurs couvertures sociales.

Actuellement, en France, nous entrons dans une période favorable qui peut permettre la préparation de la mise en place d’un tel projet.

L’Auteur, Max Bourn