La France compte près de 15 millions de retraités. Dans son baromètre “Combien ça coûte d’être vieux en France ?” publié en décembre 2020, Silver Alliance a analysé le coût du bien vieillir à domicile. Aujourd’hui, Silver Alliance poursuit son analyse avec une étude CSA sur les différentes sources de revenus et le pouvoir d’achat des plus de 65 ans. Le portefeuille des seniors a été passé au crible.

Des seniors pessimistes

Sans surprise, les retraités interrogés se montrent plutôt pessimistes quant à la perception de leur pouvoir d’achat. Depuis leur départ à la retraite, ils sont près de 7 sur 10 à avoir ressenti une baisse de leur pouvoir d’achat et ils sont 6 sur 10 à la redouter pour l’avenir. A noter que pour la moitié d’entre eux, la diminution s’élève à moins de 15 %.

Montant moyen de revenus

2 199 € par mois, c’est le montant moyen mensuel perçu par foyer. Pour un senior vivant seul, il est de 1 563 € environ et pour un couple, de 2 625 €. Retraite de base, retraite de réversion, revenus d’épargne, revenus locatifs et prestations sociales sont inclus. Parmi eux, 88 % n’exercent plus d’activité professionnelle rémunérée.

Une majorité de propriétaires

69 % des retraités interrogés sont propriétaires et 92 % ont fini de rembourser leur prêt immobilier. 14 % sont même propriétaires d’une résidence secondaire.

Premières sources de dépenses

1 524 € par mois, c’est le montant moyen mensuel de dépenses par foyer. Alimentation, assurance habitation et énergie sont les trois premières sources de dépenses. Pour un senior vivant seul, le montant moyen de dépenses par mois est de 1 188 € et pour un couple de 1 756 €.

L’épargne

3 000 € par an, c’est le montant moyen d’épargne. La moitié des plus de 65 ans épargnent, et ils le font chaque mois dans la plupart des cas. Ce sont particulièrement les ex CSP+, les hommes et les couples qui sont concernés par le fait d’épargner.

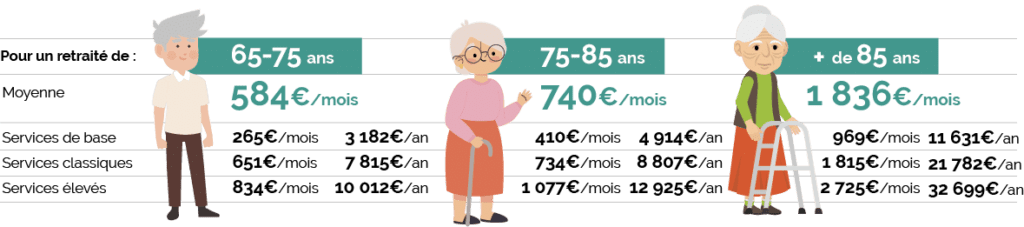

Combien ça coûte d’être vieux en France ?

Améliorer son pouvoir d’achat

Les retraités ont été interrogés sur leurs pratiques habituelles pour améliorer leur pouvoir d’achat. Ont leur préférence : la participation à un programme qui récompense la fidélité (pratiquée par 52 % d’entre eux), loin devant les achats en soldes (35 %) ou la recherche de réductions sur Internet ou dans les magazines (33 %). Suivent l’utilisation de comparateurs de prix en ligne avant un achat (19 %) et l’achat de produits d’occasion dans un vide-grenier (18 %). Enfin, on trouve l’achat de produits alimentaires en circuit court ou auprès de producteurs (16 %), puis l’achat et la vente de produits d’occasion sur Internet (15 %).

Donnée intéressante : ils ne sont que 14 % à déclarer utiliser les cartes de réduction spéciales seniors. Et seuls moins de 10 % des seniors pratiquent le covoiturage, l’achat de produits groupés, le prêt de matériels entre particuliers et la réalisation de petits services contre une compensation financière.

Malgré le fait qu’ils utilisent les comparateurs de prix, l’étude démontre que les retraités n’utilisent que très peu les plates-formes d’échange de biens et de service. D’une manière générale, ils ont un faible usage du numérique pour améliorer leur pouvoir d’achat. Cette tendance tend à prouver que si les retraités souhaitent améliorer leur pouvoir d’achat, ils ont à leur portée tous les services de l’économie collaborative.

“Les résultats de cette étude, collectés en ligne auprès d’un panel représentatif des personnes âgées de 65 ans et plus, démontrent que les seniors ne sont pas encore utilisateurs des plateformes permettant de générer un revenu en louant ou en vendant un bien qu’ils ont acheté. Cela montre que l’usage du numérique pour cette génération sera une vraie lame de fonds à observer dans les prochaines années. C’est un moyen pour les retraités d’augmenter leurs revenus et ainsi de vivre mieux à la retraite.”

Benjamin Zimmer, directeur délégué et associé de Silver Alliance

Cet article a été publié par la Rédaction le

Newsletter de la Silver Economie et du Bien-Vieillir :

L'essentiel du secteur à ne pas manquer !