Jérôme Arnaud, Président de Silver Valley, nous livre une tribune libre sur la thématique suivante : « Avec 2.2 actifs par retraité, la France est-il le pays le plus déséquilibré du monde ? »

Focus sur l’étude de Bloomberg portant sur l’évolution du « Sunset Index »

L’Agence américaine Bloomberg a publié récemment une étude portant sur l’évolution du « Sunset Index », autrement dit, le taux de dépendance de la population retraitée par rapport à la population active (population entre 15 ans et la retraite). Cet index est effectivement très important, car il est une donnée essentielle pour les équilibres des systèmes par répartition notamment.

Bloomberg a affiné les ratios (index) publiés par d’autres institutions comme la Banque Mondiale qui considère que les retraités sont toutes les personnes au-delà de 65 ans alors que Bloomberg prend en compte l’âge légal du départ à la retraite dans chacun des pays pour calculer leur nombre. Cette nouvelle définition est meilleure mais ne correspond pas encore à la réalité, car c’est l’âge effectif de départ à la retraite (celui en tout cas où la personne arrête de cotiser) qui compte. Il faudrait aussi analyser l’âge moyen d’entrée dans la vie active, nous savons que nous sommes loin des 15 ans théoriques pour une partie de la population.

Au-delà de la précision de la mesure, ce qui est intéressant d’analyser ce sont les comparaisons entre pays et leur évolution dans le temps.

Les comparaisons entre pays et leur évolution dans le temps

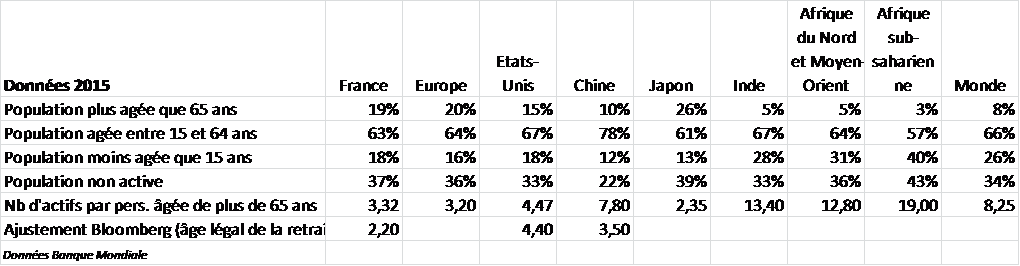

Entre les différents pays, la pyramide des âges est très différente entre la vieille Europe dont la population de plus de 65 ans représentait en 2015 20% de la population totale et des pays comme les Etats-Unis où le ratio tombe à 15%, ou encore la Chine où il tombe à 10%. A l’inverse, le Japon est à 26%, pour une moyenne mondiale de 8% (données de la Banque Mondiale 2015).

Les différences entre les données de la Banque Mondiale et de l’Agence Bloomberg sont moindres en Europe car l’âge légal de départ à la retraite est proche de 65 ans. C’est différent en dehors. Pour les moins de 15 ans au passage, le pourcentage varie entre 18% en France, 16% en Europe, 18% aux Etats-Unis, 28% en Inde, 12% en Chine et 13% au Japon, pour une moyenne mondiale de 26%.

Si l’on s’attache à l’évolution des index dans le temps, on s’aperçoit qu’en une génération les données ont bien changé, le pourcentage de la population de plus de 65 ans a significativement augmenté alors que celle des moins de 15 ans a baissé. Le pourcentage de population active reste assez stable.

Pour un jeune retraité qui avait 65 ans en 2015 et qui avait démarré sa vie active à 15 ans, voici la situation qui l’entourait :

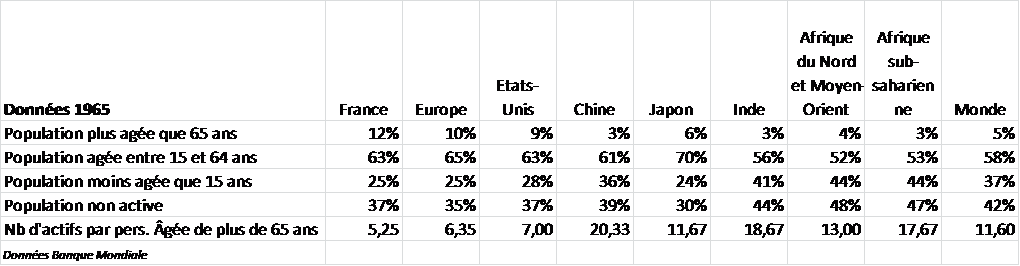

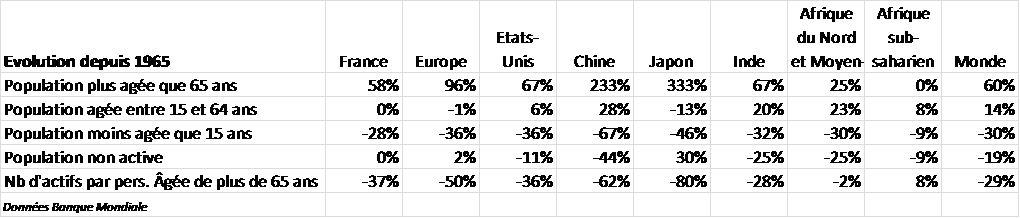

Comme on peut le voir dans le tableau ci-dessous les évolutions en 50 ans sont majeures et très différentiées par pays ou région du monde.

Il est cependant intéressant de noter que le total des plus de 65 ans et des moins de 15 ans a peu évolué en pourcentage total de la population en France et en Europe, mais le poids a très nettement basculé en faveur des seniors.

Cette bascule est tout de même problématique, car ce sont les moins de 15 ans qui deviennent plus tard des actifs et leur date moyenne d’entrée dans la vie active est plutôt stabilisée, alors qu’un senior qui vit plus longtemps ne fait que « consommer » davantage des bénéfices des systèmes sociaux par répartition. On notera au passage l’impact de régulation des naissances en Chine.

Ces données démographiques montrent à l’évidence qu’une révolution est en marche et qu’elle impacte les équilibres.

« Les instruments des gouvernements sont importants dans le maintien ou non des équilibres »

Ce que pointe l’étude Bloomberg c’est que les instruments à la main des gouvernements sont importants dans le maintien ou non des équilibres. On peut jouer sur le taux de cotisation et sur la durée du travail suivant ses convictions politiques, mais les autres éléments sont exogènes sauf à vouloir exercer un contrôle des naissances.

A celles-ci s’ajoute qu’un décalage d’âge à la retraite, la réduction du chômage des jeunes et du chômage tout court ainsi que l’immigration sont des éléments qui peuvent sensiblement modifier l’équilibre des systèmes par répartition. Dans un tel contexte, il apparaît important que ceux de nos aînés qui pourront et auront envie de travailler au-delà de l’âge légal de la retraite auront grand intérêt à le faire afin de continuer à cotiser et ne pas bénéficier des avantages trop tôt.

L’espérance de vie (hommes et femmes) à 65 ans est passée de 12,7 années en 1965 à 19,7 en 2014 (données Insee).

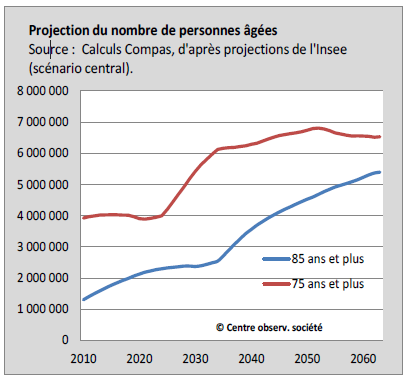

Mais pas seulement. Elles pèsent aussi sur le nombre de personnes qui va être nécessaire pour s’occuper de personnes âgées ayant besoin de services à domicile. Si l’on conserve le ratio du nombre d’aidants par personne âgée de plus de 85 ans stable, quand nous aurons 3,5 millions de personnes de plus de 85 ans en 2040 au lieu de 1,5 millions actuellement, il nous en faudra 2,3 fois plus. Le nombre de personnes dépendantes suivrait une évolution similaire, et leurs aidants familiaux seront de plus en plus âgés.

Bon pour l’emploi certes, mais dans la limite de la solvabilité de l’offre. De ce diagnostic se dégage un besoin à court terme et sur la durée de l’amélioration de l’efficacité des aidants qui permettrait de réduire leur nombre (en pourcentage des personnes de plus de 80 ans) et leur coût pour la société.

C’est tout l’enjeu de la Silver Economie, dans son volet de déploiement de solutions de prévention des accidents de la vie quotidienne, l’aide au maintien à domicile, et la télé-santé.

Focus sur la Silver économie

Cette économie vise à réduire le coût économique et humain par senior en améliorant l’efficacité des solutions déployées pour permettre à la personne de bien vieillir en bonne santé.

En effet, le maintien à domicile qui nécessite aménagement (douche, chemin lumineux,..) ou changement du logement (résidence service), domotique et téléassistance, services à domicile, monitoring de santé à distance est la solution préconisée par la majorité des personnes âgées et également la moins coûteuse pour la société. Si les solutions de prévention sont installées, on assiste à une baisse spectaculaire des accidents tels que les chutes ou accidents de santé entraînant des besoins d’hospitalisation.

Encore faut-il que ces solutions se déploient en masse, que les logements soient diagnostiqués et que les solutions soient installées assez rapidement après l’identification des besoins. Il s’agit donc bien d’un besoin d’un investissement soutenu par ceux qui bénéficieront des économies.

Aujourd’hui la famille, quand elle le peut, elle est prête à investir pour prévenir ses aînés de certains risques, mais pour atteindre une échelle plus grande, il faudrait pouvoir investir à partir de fonds publics car l’économie se retrouve in fine dans les comptes de la Sécurité Sociale. Il conviendrait de décloisonner les milieux médico-sociaux du sanitaire pour se préparer à amortir les impacts financiers de cette révolution démographique.

De nombreuses solutions efficaces existent et continuent à se développer. Silver Valley est un exemple de cluster qui encourage l’innovation dans ce secteur. Avec près de 300 membres, cette émanation francilienne crée les bases pour le développement de jeunes entreprises innovantes dont certaines commencent à connaître un vrai succès et envisagent de croître à l’international et générer des emplois en France.

Lire aussi : Silver Valley lance la 14e édition de la Bourse Charles Foix

Cet article a été publié par la Rédaction le